预算数

如果8月份的实际业务量为500小时,计算:①变动总成本预算数;②固定总成本预算数;③修理费用和油料费用预算数;④制造费用预算数。

某企业单位变动成本的预算数1.5元/直接人工工时,固定成本预算数500元,直接人工工时480工时混合成本的预算数490元,直接人工工时540工时混合成本的预算数544元。则实际直接人工工时500工时下的预算总成本为( )元。

A、1500B、1758C、1800D、1675计算题:某企业编制的2012年8月份的制造费用预算如下(金额单位:元) 续表

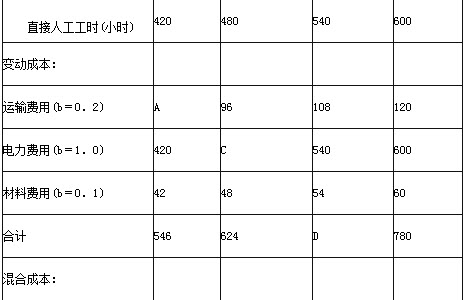

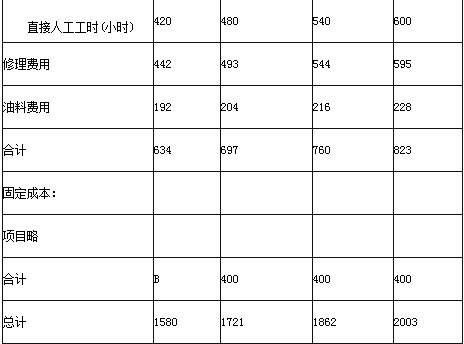

续表 要求:(1)填列下表中用字母表示的项目;(2)如果8月份的实际业务量为500小时,计算:①变动总成本预算数;②固定总成本预算数;③混合总成本预算数;④制造费用预算数。

要求:(1)填列下表中用字母表示的项目;(2)如果8月份的实际业务量为500小时,计算:①变动总成本预算数;②固定总成本预算数;③混合总成本预算数;④制造费用预算数。

下列各项中,不属于利润中心业绩报告列出项目的是( )。

A可控的销售收入的预算数和实际数

B可控的变动成本的预算数和实际数

C分部经理不可控且高层管理部门也不可控的可追溯固定成本的预算数和实际数

D部门边际贡献的预算数和实际数

决算草案应当按照本级人大批准的预算所列科目编制,按照哪些数字和实际执行数分别列出,并作出说明()。

A、预算数

B、预算数、调整数

C、预算数、调整数或者变更数

D、调整数

基数法的基本计算公式正确的是()

A、预算年度收支预算数=报告年度收入(支出)执行数±预算年度各种因素影响的收支

B、预算年度收支预算数=报告年度收入(支出)执行数+预算年度各种因素影响的收支

C、预算年度收支预算数=报告年度收入(支出)执行数×(1—增长比例)

D、预算年度收支预算数=报告年度收入(支出)执行数

决算草案应当与预算相对应,按预算数、调整预算数、决算数分别列出。()

决算草案应当与预算相对应,按()分别列出。

A.统计数

B.预算数

C.调整预算数

D.决算数

某企业编制的2013年8月份的制造费用预算如下(单位:元)直接人工工时420480540600变动成本:运输费用(b=0.2)A96108120电力费用(b=1.0)420C540600材料费用(b=0.1)42485460合计546624D780混合成本:修理费用442493544595油料费用192204216228合计634697760823固定成本:项目略合计B400400400总计1 5801 7211 8622 0032.如果8月份的实际业务量为500小时,计算:①变动总成本预算数;②固定总成本预算数;③混合成本预算数;④制造费用预算数。

新修订《预算法》要求,决算草案应当与预算相对应,不包括以下( )列出。

A、预算数

B、调整预算数

C、决算数

D、预备费和稳定调节基金

| 直接人工工时 | 420 | 480 | 540 | 600 |

| 变动成本: | ||||

| 运输费用(b=0.2) | A | 96 | 108 | 120 |

| 电力费用(b=1.0) | 420 | C | 540 | 600 |

| 材料费用(b=0.1) | 42 | 48 | 54 | 60 |

| 合计 | 546 | 624 | D | 780 |

| 混合成本: | ||||

| 修理费用 | 442 | 493 | 544 | 595 |

| 油料费用 | 192 | 204 | 216 | 228 |

| 合计 | 634 | 697 | 760 | 823 |

| 固定成本: | ||||

| 项目略 | ||||

| 合计 | B | 400 | 400 | 400 |

| 总计 | 1580 | 1721 | 1862 | 2003 |

行政单位的各项支出按()列报支出

A、实际支出的预算资金数

B、财政实际拨款数

C、行政单位编制的预算数

D、财政部门审批的预算数

此题为判断题(对,错)。

已实行国有资本经营预算的地区,可按照国有资本经营预算数填列应收股利,同时将国有资本经营预算数与上述公式计算得到的应收股利数的差额转入长期投资。()

A.正确

B.错误

下列等式中不正确的有( )。

A固定制造费用闲置能量差异=(生产能量-实际产量标准工时)×固定制造费用标准分配率

B固定制造费用能量差异=固定制造费用预算数-固定制造费用实际数

C固定制造费用效率差异=固定制造费用实际数-固定制造费用预算数

D固定制造费用耗费差异=固定制造费用实际数-固定制造费用预算数

决算草案的编制须要做到()。

A、当与预算相对应,按预算数、调整预算数、决算数分别列出

B、一般公共预算支出应当按其经济性质分类编列到项,按其功能分类编列到款

C、必须符合法律、行政法规

D、做到收支真实、数额准确、内容完整、报送及时