利润额

2012年,某图书公司出版了甲、乙、丙三类图书,在年终核算各类图书的盈利时,发现甲类图书利润额的4倍减去乙类图书利润额的3倍之差等于丙类图书利润额的6倍,丙类图书利润额的7倍减去甲类图书利润额之差等于乙类图书利润额的2倍。则甲、乙、丙三类图书的利润额之比为()。

A.2∶2∶1

B.5∶4∶

C.3∶2∶1

D.2∶3∶1

责任会计中确定衡量责任中心目标的一般尺度是()

A、不可控成本和利润额

B、固定成本和利润额

C、变动成本和利润额

D、可控成本和利润额

某国有企业上年度产品利润额1000万元,上缴利润额300万元,计划年度产品利润额1200万元,则该企业计划年度上缴利润额是( )。

A、310万元

B、360万元

C、380万元

D、400万元

“利润分配”账户在年终结转后出现借方余额,表示()

A、未分配的利润额

B、已分配的利润额

C、未弥补的亏损额

D、已实现的利润额

E、未弥补的历年亏损额

F、已实现的历年利润额

"利润分配”账户在年终结算后出现借方余额,表示()。

a.未分配的利润额

b.未弥补的亏损额

c.已分配的利润额

d.已实现的利润额

对某地区120家企业按利润额进行分组,结果如下:

按利润额分组/万元

企业数/个

200~300

19

300~400

30

400~500

42

500~600

18

600以上

11

合计

120

要求:计算120家企业利润额的众数、中位数、四分位数和均值。

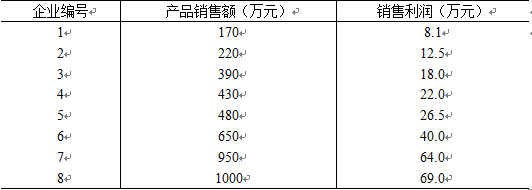

计算题:某公司所属8个企业的产品销售资料如下表: 要求:①计算产品销售额与利润额之间的相关系数。②确定利润额对产品销售额的直线回归方程。③确定产品销售额为1200万元时利润额的估计值。

要求:①计算产品销售额与利润额之间的相关系数。②确定利润额对产品销售额的直线回归方程。③确定产品销售额为1200万元时利润额的估计值。

按照实际利润额预缴的纳税人的应纳所得税额(),其他纳税人根据实际情况按以下方式填报。

A、=营业利润×适用税率(25%)

B、=利润额×适用税率(25%)

C、=营业收入×适用税率(25%)

D、=实际利润额×适用税率(25%)

产品销售税率变动会影响利润额的增减,如果税率提高,则利润额()。

A、减少

B、增加

C、不变

D、无法判断

企业价值最大化目标强调的是企业的()。

A.实际利润额

B.实际投资获取利润额

C.预期获利能力

D.实际投入资金

2011年重点税源监控报表《税收月报表》中企业所得税指标第一行修改为()

A、利润总额

B、利润额

C、实际利润额

D、销售利润

为了解某行业12月份利润状况,随机抽取5家企业,12月份利润额(单位:万元)分别为65、23、54、45、39,那么这5家企业12月份利润额均值为()

A.已分配的利润额

B.未分配的利润额

C.未弥补的亏损额

D.已实现的净利润