对于按照实际利润额预缴税款的,预缴时累计实际利润额不超过20万元的,可以享受小型微利企业所得税减半征税政策;超过20万元的,应停止享受减半征税政策。

A、对

B、错

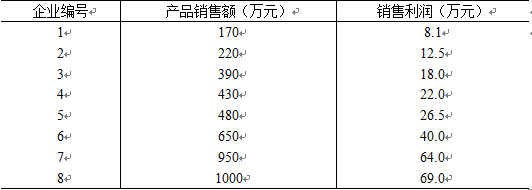

计算题:某公司所属8个企业的产品销售资料如下表: 要求:①计算产品销售额与利润额之间的相关系数。②确定利润额对产品销售额的直线回归方程。③确定产品销售额为1200万元时利润额的估计值。

要求:①计算产品销售额与利润额之间的相关系数。②确定利润额对产品销售额的直线回归方程。③确定产品销售额为1200万元时利润额的估计值。

采取查账征收的小型微利企业其预缴所得税的出发点包括()。

A、按本年度实际利润额预缴税款

B、按上年度实际利润额预缴税款

C、按本年度应纳税所得额的季度(月度)平均额预缴税款

D、按上年度应纳税所得额的季度(月度)平均额预缴税款

按照实际利润额预缴的纳税人的应纳所得税额(),其他纳税人根据实际情况按以下方式填报。

A、=营业利润×适用税率(25%)

B、=利润额×适用税率(25%)

C、=营业收入×适用税率(25%)

D、=实际利润额×适用税率(25%)